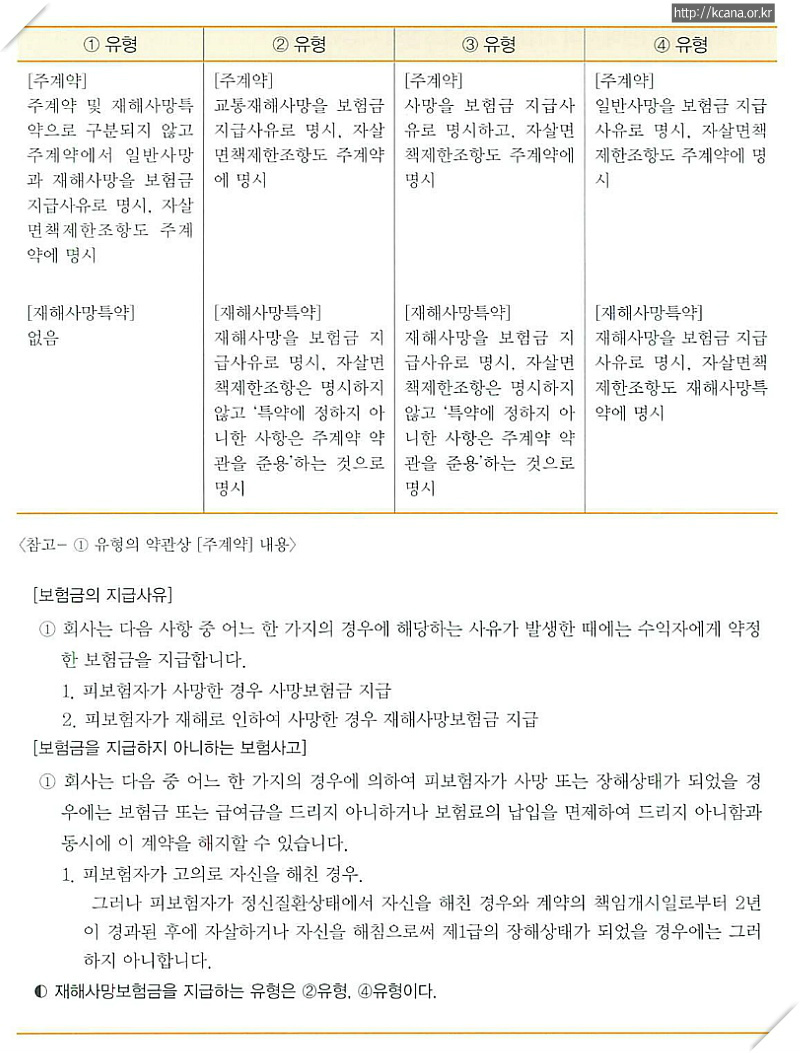

아래 표는 자살면책제한조항의 다양한 유형이고 여기서 재해사망보험금을 지급해야하는 유형은 ②와 ④유형이다.

▩ 자살면책제한조항의 유형에 따른 대법원의 판결

그 근거에 대해서는 아래의 대법원 판례를 통해 살펴본다.

①유형의 판결

◆ 유형 : 주계약 및 재해사망특약으로 구분되지 않고 주계약에서 일반사망과 재해사망을 보험금지급사유로 명시했으며 자살면책제한조항도 주계약에 명시돼 있다. 재해사망특약은 없다.

◆ 법원판결(대법원2010다45777판결 참조) : 피공제자가 자살 시도에 따른 후유증으로 1급장해 상태가 됐다.

관련 보험의 약관을 보면 주계약에 재해로 인한 사망 또는 1급장해의 경우에는 유족위로금(사망보험금) 또는 장해연금(1급 장해보험금)을 지급하고 재해 이외 원인으로 인한 사망 또는 1급장해의 경우에는 유족위로금(사망보험금)을 지급하도록 했다.

약관의 재해분류표에는 고의적인 자살·자해로 인한 사망 또는 1급장해의 경우는 원칙적으로 재해 외의 원인으로 인한 사고에 해당해 유족위로금의 지급사유가 될 수 있을 뿐이다.

다만 약관의 면책조항에서 고의 자살·자해로 인한 사망 또는 1급장해의 경우를 공제사고에서 제외하는 한편 이같은 자살이나 자해로 인한 사망 또는 1급장해가 계약의 책임개시일로부터 1년이 경과한 후 발생한 때에는 다시 그 면책을 제한하고 있다.

그러나 이 면책제한조항은 자살 또는 자해가 계약의 책임개시일로부터 상당기간이 경과한 후 이뤄진 경우에는 그 자살 또는 자해에 공제금을 취득하려는 부정한 동기나 목적이 있는지 여부를 판정하기 어렵다는 점을 고려해 그 면책의 예외를 인정한 것으로서 위 면책조항에 의해 줄어든 ‘재해 외의 원인으로 인한 공제사고의 객관적 범위’를 다시 일부 확장시키는 규정이라고 해석될 뿐 ‘재해로 인한 공제사고의 객관적 범위’까지 확장하기 위해 둔 규정이라고는 볼 수 없다.

이에 따라 위 면책조항 및 면책제한조항은 재해에 해당하지 않는 원인으로 사망하거나 1급장해가 발생한 때에는 재해를 원인으로 하는 장해연금이 아니라 유족위로금이 그 공제금으로 지급돼야 한다.

계약의 책임개시일로부터 1년 이내에 피공제자가 자살 또는 자해를 해 공제사고가 발생한 경우라면 공제사업자가 유족위로금 지급책임을 면하지만 그 후의 자살 또는 자해로 인한 경우라면 그 지급책임을 면하지 못한다는 취지로 해석함이 자연스럽고 합리적이다.

그럼에도 불구하고 재해 외의 원인으로 인한 공제사고에 대한 공제사업자의 면책제한사유를 확장 해석해 재해로 인한 장해연금의 지급의무를 인정한 원심 판결은 부당하다.

◆ 요약 : 주계약의 자살면책제한조항이 재해사망에는 적용되지 않는다. 즉 주계약의 보험금지급사유에서 사망 땐 일반사망보험금과 재해 땐 재해사망보험금을 지급하는 것으로 명시 → 주계약의 보험금을 지급하지 않는 사유에서 자살면책조항에 의해 자살 땐 보험금 지급안하는 것으로 명시 → 다시 주계약의 보험금을 지급하지 않는 사유에서 자살면책조항에 의해 재해가 아닌 일반사망의 범위를 확장해 일반사망보험금만 지급한다.

주계약의 자살면책제한조항이 재해사망특약에도 적용된 사례다.

② 유형의 판결

◆ 유형 : 주계약은 교통재해사망을 보험금 지급사유로 명시하고 자살면책제한조항도 여기에 포함시켰다.

재해사망특약은 재해사망을 보험금 지급사유로 명시했으나 자살면책제한조항은 구체적으로 명시하지 않고 ‘특약에 정하지 아니한 사항은 주계약 약관을 준용’한다고 했다.

◆ 법원판결(대법원 2006다55005 판결 참조) : ‘피보험자가 고의로 자신을 해친 경우’를 ‘보험금을 지급하지 아니하는 보험사고’로 규정했다.

이에 대한 단서로‘피보험자가 정신질환상태에서 자신을 해친 경우’ 등을 제외한 보험계약의 약관 조항이 보험금 지급사유가 발생한 경우를 전제로 보험자의 면책사유를 규정한 취지가 아니라 원칙적으로 보험사고에 해당하지 않는 고의에 의한 자살 등을 예외적으로 위 단서에 해당하면 특별히 보험사고에 포함시켜 보험금 지급사유로 판단했다.

◆ 요약 : 주계약의 자살면책제한조항이 재해사망에도 적용, 즉 재해사망보험금을 인정한 것이다. 재해사망특약의 사망에는 재해사망 뿐 아니라 교통재해사망까지도 포함하고 있으므로 재해사망특약의 담보범위가 교통재해사망만 담보하고 있는 주계약의 담보범위보다 넓다.

이에 따라 재해사망특약의 보험금을 지급하지 않는 사유에서 ‘특약에 정하지 아니한 사항은 주계약 약관의 규정을 준용합니다’ 라는 문구에 주계약의 자살면책제한조항이 반드시 준용된다.

③유형의 판결

◆ 유형 : 주계약은 사망을 보험금 지급사유로 명시하고 자살면책제한조항도 여기에 포함시켰다. 재해사망특약은 재해사망을 보험금 지급사유로 명시했으나 자살면책제한조항은 구체적으로 명시하지 않고 ‘특약에 정하지 아니한 사항은 주계약 약관을 준용’한다고 했다.

◆ 법원판결(대법원 2008다81633 판결 참조) : 재해사망특약에서 주계약의 약관을 준용한다는 취지의 규정을 두고 있으나 피보험자의 사망 등을 보험사고로 하는 주계약의 약관에서 정한 ‘자살 면책 제한 규정’은 자살이 보험사고에 포함될 수 있음을 전제로 보험금 지급책임 면책과 그 면책의 제한을 다룬 것이므로 보험사고가 재해를 원인으로 한 사망 등으로 제한돼 있어 자살이 보험사고에 포함되지 않는 재해사망특약 등에는 준용되지 않는다고 판단했다.

◆ 요약 : 주계약의 자살면책제한조항은 재해사망특약에 적용되지 않는다. 즉 재해사망보험금을 인정하지 않은 것이다.

주계약의 사망에는 재해사망 뿐 아니라 일반사망까지도 포함하고 있으므로 주계약의 담보범위가 재해사망만을 담보하는 재해사망특약의 범위보다 넓다. 이에 따라 재해사망특약의 보험금을 지급하지 않는 사유에서 ‘이 특약에서 정하지 아니한 사항은 주계약 약관의 규정을 준용한다’는 문구에 주계약의 자살면책제한조항이 반드시 준용되는 것은 아니다.

④유형의 판결

◆ 유형 : 주계약에서 일반사망을 보험금 지급사유로 명시, 자살면책제한조항도 명시하고, 재해사망특약에서 재해사망 시 보험금 지급사유로 명시, 자살면책제한조항도 함께 명시하였다.

◆ 법원판결(서울중앙지원 2014가단5229682 판결 참조) : 자살이 재해사망특약에서 정한 보험사고(재해)에 해당하지 않는 것은 문언 상으로도 명백하다.

그런데 이 특약에서 보험사고 중 보험금을 지급하지 않는 경우(예외)를 명기하면서 ‘고의로 자신을 해하여 재해사망보험금 지급사유가 발생한 때’를 규정하고 있는 바 이는 논리적으로 발생할 수 없는 상황이다.

이에 따라 문언자체로 무의미한 조항이거나 자살은 보험금 지급사유가 아님을 확인하는 정도의 표현으로 볼 수 도 있다.

그러나 단서로 다시 면책제한사유가 규정돼 있고 이 중 정신질환 자살의 경우에는 보험금을 지급하도록 돼 있어 결국 이 단서는 원칙적으로 보험사고에 해당하지 않는 자살 중 일부 경우를 예외적으로 보험사고에 포함시키는 역할을 한다.

그렇다면 정신질환 자살과 병렬적으로 기재돼 있는 또 하나의 사유, 즉 2년경과 자살도 마찬가지로 보험사고의 객관적 범위를 확장하는 것으로 해석하는 것이 일관된 해석이다.

◆ 요약 : 주계약 뿐 아니라 재해사망특약에도 자살면책제한 조항이 존재한다. 이에 따라 자살면책제한조항에 의해 재해사망보험금을 지급해야 한다.

즉 재해사망특약의 보험금지급사유에서 재해사망 시 재해사망보험금을 지급하는 것으로 규정하고 같은 특약의 보험금을 지급하지 아니하는 사유에서 자살 시에는 보험금을 지급하지 않는 것으로 규정, 이 단서에서 자살면책제한조항에 의해 재해 범위를 확장해 재해사망보험금을 지급하는 것으로 판단했다.